“新冠险”赔付门槛屡抬高

市民裴先生购买的“畅无忧互联网—蚂蚁版”保险保单

连日来,多位市民通过今日头条上海频道“头条帮忙”入口向“新民帮侬忙”反映,在申请“新冠确诊险”保险金时,遭遇理赔难。过去的1个多月,从“新冠肺炎”到“新冠感染”,引发种种“新冠险”理赔纠纷。保险公司为何屡屡拒赔?对此,记者展开调查。

事例1

“没有CT”拒绝赔付

去年3月,市民陈先生购买了众安保险的“众安防疫意外险(隔离版)方案一”,保单保障期限1年,保费68元,被保险人为投保人陈先生的父亲。根据保单约定,保险责任包含“新冠确诊津贴”,保险金额5000元。其中特别说明:本保险新冠确诊津贴是指被保险人在保险期间首次确诊罹患2019新型冠状病毒感染的肺炎,保险人按约定的确诊保险金额进行一次性赔付。

陈先生的父亲在2022年12月30日感染新冠,次日前往宝山区一家三级医院就诊。除了病历,患者还有核酸检测阳性记录。之后,陈先生申请理赔,但保险公司拒赔。“他们要求做CT显示的肺炎表现,没有的话就拒赔。”陈先生说,当初在手机上购买保险时,投保页面根本未显示确诊必须“绑定”CT,电子保单上也根本没有提及。

在多次交涉中,“众安保险”态度多变,由一开始的“拒赔”转为“赔付300元”,继而是“赔付500元”。在一段通话录音中,保险工作人员表明理赔金额将定为500元,而非保单中的5000元。遭到陈先生拒绝后,1月17日,众安保险发送了《不予赔付通知书》,对此案件结案,拒赔原因为“其他”。

事例2

居家隔离 难开证明

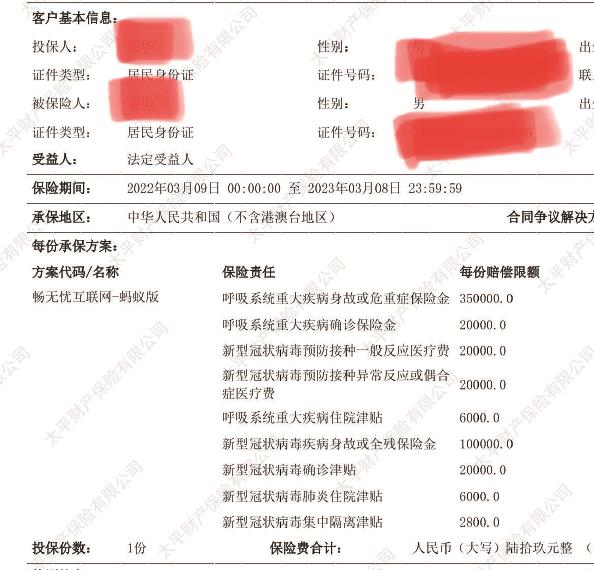

在“新冠确诊险”理赔过程中,保险公司通常会要求被保险人发送医疗机构出具的确诊报告,但“新十条”出台和降级实施“乙类乙管”后,轻症患者普遍居家隔离,根本没有上医院的经历。市民裴先生说,去年3月,他购买了“畅无忧互联网—蚂蚁版”保险,保费69元,保险期1年,被保险人是其本人。关于新冠确诊,这份保险的赔偿限额是20000元。

去年12月17日,裴先生感染新冠,于是向保险公司申请理赔,然而等待了一个多月,至今没有结果。记者了解到,保险公司告知裴先生,给付确诊保险金,需要被保险人去二级以上医院开具新冠确诊证明。这让裴先生非常犯难,生病时他居家隔离,手上仅有核酸检测阳性记录。康复后,他去医院要求开确诊证明,遭到拒绝。

“整整1个月,客服人员就打过一次电话,感觉就在拖延时间。”裴先生告诉记者,刚报案时,保险公司指派了一名保险勘查员,还说会上门服务。事后,勘察员不仅没有登门,就连电话也没有打过。

律师建议

放宽门槛 合理协商

理赔难,问题到底出在了哪?保赔网首席律师刘健一指出,2022年12月,“新型冠状病毒肺炎”更名为“新型冠状病毒感染”。焦点在于,在更名之前,保险单上写明的为“新冠肺炎”,现在变成了“新冠感染”,部分保险公司以疾病名字不同为由,擅自增加“要有肺部检查影像”等理赔条件,抬高了被保险人的理赔门槛。刘健一认为,此次更名属于政策性调整,若合同中并无关于“影像诊断”的特别约定,被保险人出具医疗机构的确诊证明,保险公司应当予以正常赔付。

值得注意的是,在上海本轮感染高峰中,多数患者居家自我隔离,没有医疗机构的确诊证明,只有核酸或抗原阳性的检测结果,不符合保险合同中的赔付条件。刘健一表示,《民法典》第五百三十三条规定:合同成立后,合同的基础条件发生了当事人在订立合同时无法预见的、不属于商业风险的重大变化,继续履行合同对于当事人一方明显不公平的,受不利影响的当事人可以与对方重新协商;在合理期限内协商不成的,当事人可以请求人民法院或者仲裁机构变更或者解除合同。他建议,保险公司适当放宽赔付门槛,积极履行社会责任,与被保险人合理协商。 本报记者 夏韵

放大

放大 上一版

上一版