你手里有多少张银行卡在沉睡

记者走访多家银行了解“睡眠账户”清理情况

本报记者 杨硕

你有多少张很久没用的银行卡?还知道这些卡里的余额是多少吗?

近期多家银行集中发布公告,宣布将对“睡眠卡”进行清理(见下图)。从公告内容看,各家银行机构的清理对象普遍指向两类账户:一是余额较低的账户,二是长期无用户主动交易记录的账户。

面对账户可能被管控或清理,不少储户表示此前并未收到银行方面的相关通知,对后续如何处理也存在困惑。上海的银行情况如何?接下来会怎么操作?近日记者走访多家银行,作了一番调查。

1 拿着一沓卡来查询销户

在虹口区一家工商银行网点,市民邱小姐正拿着一沓卡查询余额。她告诉记者,受家里老人委托,她拿来十多张闲置卡准备销户。这些借记卡有的是当初为办信用卡申请的,有的是在促销活动中办的。柜员一一查询后办理销户,并征得邱小姐同意,剪了卡。

“家里人也是最近看新闻推送,了解到一些外地中小银行在清理‘睡眠卡’,所以要我赶紧来处理。”邱小姐说。

据了解,“睡眠账户”问题存在已久,近年上海银行业也在陆续清理。早在2023年,金融监管总局就曾发布通知,组织开展银行“睡眠账户”提示提醒专项工作。此后,多家国有大行、股份制银行纷纷加入清理行动。

与前几轮“睡眠账户”清理相比,此轮行动中地方中小银行身影频现。问及原因,多家银行表示,是为了防范账户被不法分子利用,助力打击洗钱、电诈等犯罪行为。

10月17日,西安银行发布公告,拟于11月14日对长期不使用的个人和对公结算账户、直销银行账户进行清理。个人账户清理范围为:2024年1月1日前开立,借记卡主账户或活期存折余额在100元(不含)以下且在2024年1月1日至2025年11月13日期间未有业务发生(账户结息及扣取小额账户管理费除外)的账户。同样发布针对性清理方案的,还有辽宁、浙江、新疆、湖北等地的农商行、村镇银行。

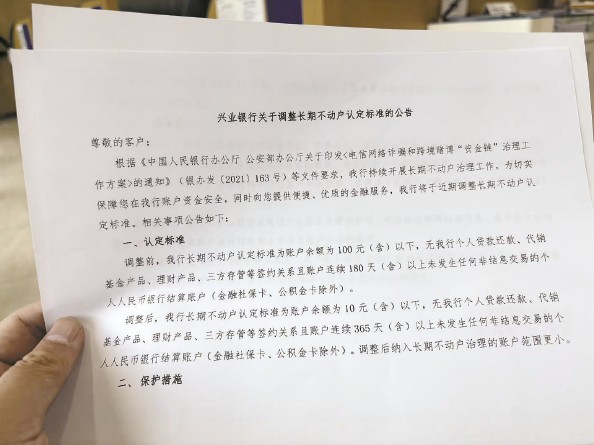

兴业银行的调整,则呈现出银行业在清理标准方面精细化、差异化的新特征。在嘉定区和静路新源路路口一个网点,记者刚进大堂就看到信息栏里张贴的“兴业银行关于调整长期不动户认定标准的公告”,发现调整后被银行纳入长期不动户治理的账户范围更小了——认定标准是账户余额为10元(含)以下,无该行个人贷款还款、代销基金产品、理财产品、三方存管等签约关系且账户连续365天(含)以上未发生任何非结息交易的个人人民币银行结算账户(金融社保卡、公积金卡除外)。

业内人士指出,此轮清理的另一个显著变化在于,银行清理不仅针对个人借记卡账户,还包括单位账户、电子账户及线上渠道账户,边界明显拓宽。

2 长期不动户钱会清零吗

一旦被认定为长期不动户,银行卡会不会自动销户?卡里的余额还能取出吗?部分储户反映,此前并未收到相关通知,对账户是否会被清理“心里没底”。银行方面明确表示,加强对长期不动户的管理并非等同于销户,储户卡里的钱也不会被“清零”。

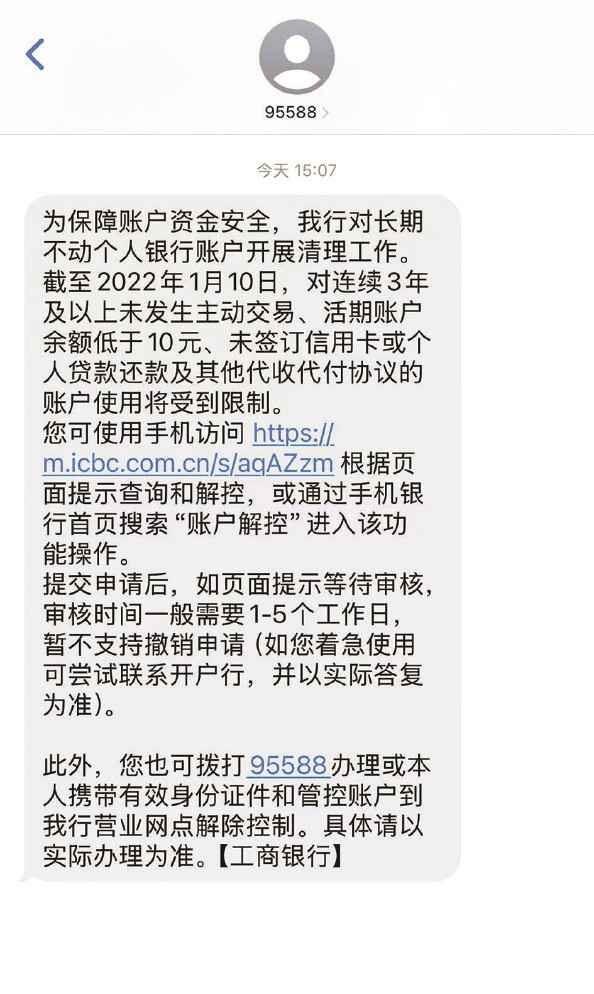

“为保障账户资金安全,我行对长期不动个人银行账户开展清理工作。截至2022年1月10日,对连续3年及以上未发生主动交易、活期账户余额低于10元、未签订信用卡或个人贷款还款及其他代收代付协议的账户限制使用。”工商银行的工作人员告诉记者,工行对长期不动户会暂停部分功能使用,并非直接销户,如果客户要恢复相关功能需在线上或到柜台进行账户解控。

“目前我们是有不动户的说法,如果两年以上没有使用过账户,且账户余额小于10元,没有关联过任何业务,确实会变成一个不动户。”上海农商银行的工作人员告诉记者,不动户不是说彻底不能用或被注销,只是暂停了相关业务的使用。

有银行人士指出,销户属于强制措施,若通知不足,容易引发投诉和误解;动态管控不仅能防范风险,也为客户保留了激活空间。

有的银行采取逐步递进的管理办法,即先转入“睡眠”,如果仍长期无人问津再行销户。比如光大银行的做法是:借记卡超过3年没有交易,且账户余额为“0”,自动转成“睡眠账户”;转为“睡眠账户”1年内用户可以申请激活,1年内没有激活将自动销户。

“农行卡在转成‘睡眠卡’以后,如果连续3年都没有操作,也有可能会被集中销户。”农行工作人员说。

3 “睡眠账户”标准各不同

记者在走访中了解到,虽然各家银行都在加强对“睡眠账户”的管理力度,但每家都有不同标准。如在账户未发生交易的期限方面,认定标准在1年到3年;卡内金额方面,认定标准在10元至100元以内。

“一般情况下,如您的银行卡存款余额在人民币100元以下(不含100元),且3年及3年以上未发生收付款活动,为保证您卡片安全,账户状态会转为‘睡眠’,卡片将无法正常使用。”建设银行在相关的微信推文中列出标准。

农业银行的期限则被缩短至一年。“农行一般是连续12个月以上没有发生交易,且在账户余额、合约账户余额为零的情况下,账户会被转成‘睡眠卡’。”浦发银行长期不动户认定时间更短,为6个月。“银行卡6个月不用,就会进入‘睡眠’状态,如需恢复使用要进行申请。恢复以后,还会有5000元的限额,即每天和每笔最高交易限额均为5000元。”

对这种现象,浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平认为,主要源于各家银行的风险评估和客户策略。“有的银行可能设定更短的不动时间,如一年,以控制风险;有的可能放宽至3年,考虑客户便利性。此外,银行会根据账户类型、余额和交易历史等因素调整标准,平衡安全与用户体验。”

博通咨询金融行业资深分析师王蓬博表示,各家银行风险偏好不同,有执行自主权。现行监管政策设定了原则性要求,但并未统一具体年限、余额阈值或通知方式,允许银行根据客户结构、系统能力、风控模型等制定实施细则。大型银行客户基数大、历史账户多,往往采取更审慎的分批清理策略;部分中小银行为提升管理效率可能设定更严格标准。不同银行对反洗钱风险等级划分、客户触达能力也存在差异,所以执行尺度不一。

4 堵截违法犯罪灰色通道

“进一步清理个人长期不动户是响应政策导向的‘必答题’。”业内人士表示,这是银行在风险防控、资源配置与合规经营多重压力下的必然选择,主要是为了堵截违法犯罪的“灰色通道”,也有助于释放金融体系的“沉淀成本”。

中国企业资本联盟副理事长柏文喜认为,“睡眠账户”容易被不法分子利用,成为电信诈骗、洗钱、非法集资等犯罪活动的工具。例如,黑灰产常通过租用、收购或盗用他人闲置账户转移赃款,清理“睡眠账户”有助于堵住这一“灰色通道”。

“长期不动户存在资金被挪用、个人信息泄露、被用于违法交易等多重隐患。”招联首席研究员、上海金融与发展实验室副主任董希淼表示,长期不动户已成为金融犯罪的重要载体,这是银行强化管控的首要动因。银行业加强对长期不动户管理有三方面意义:一是帮助金融消费者唤醒闲置资金,提高资金利用效率,维护消费者合法权益;二是减少银行账户、系统资源的无效占用,提高资源利用效率;三是加强银行账户管理,降低“长期账户”潜在风险,比如被用于电信网络诈骗等。

根据人民银行此前发布的数据,截至2024年末,全国共开立银行卡99.13亿张。其中,借记卡91.86亿张,同比增长1.84%;信用卡和借贷合一卡7.27亿张,同比下降5.14%。人均持有银行卡7.04张。

“即使账户余额极少,银行仍需承担系统维护、数据治理、监管报送等成本。大量‘睡眠账户’占用资源,清理后可提升银行数字化管理效率。”柏文喜说。

相|关|链|接

别慌 这个App帮你一键自查

业内人士建议,消费者应定期关注、整理本人持有的各类银行卡,及时注销长期不用的银行卡。

“一家银行的卡尚能去某线下网点查个究竟,但自己名下在不同银行都有长期不用的银行卡,逐一查询太费时间。”市民周女士表示。

其实不用那么麻烦。据了解,中国银联联合商业银行在2021年12月就开始为用户提供便捷查询名下银行卡账户的服务,经不断优化,目前云闪付App上的“一键查卡”功能已支持查询用户在493家银行的银行卡开立情况。用户只要打开云闪付App,在搜索框输入“一键查卡”进入功能,核实身份信息、自主授权,点击申请查询,通过人脸识别完成身份验证,便可查询个人的银行卡开立情况。查询报告会在24小时内生成,用户可通过云闪付App查看报告。为确保用户的个人隐私及财产安全,云闪付App会在3日后自动删除报告。整个查询流程严格遵守国家个人信息保护相关法律法规,通过多重身份认证机制确保用户信息安全,严防信息泄露。

这样,用户无需前往多家银行网点,通过手机即可了解自己在各家银行开立的账户情况,极大地提升个人金融账户的管理效率。

目前,“一键查卡”支持查询的银行,包括18家全国性商业银行和各省475家区域性商业银行。截至目前,这一功能已服务超2000万用户。

放大

放大 上一版

上一版